50代から加入するがん保険 おすすめ5選

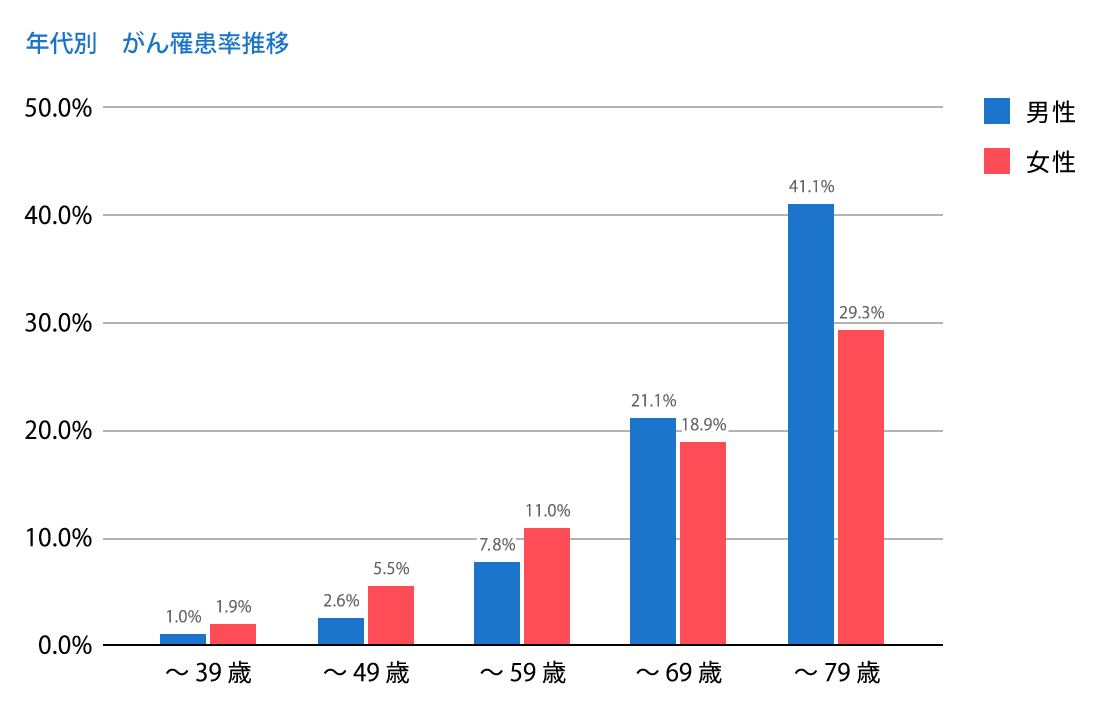

がんの罹患率は、男女ともに50代頃から増加し始め、年齢と共にその割合は上昇します。

また、下記のグラフからもわかるように、特に60代以上になると、がんの罹患リスクは急激に増加。その数値は決して無視できるものではありません。

※参考:国立がん研究センターがん情報サービス「がんの統計’17(図表編)」(2013年罹患・死亡データに基づく)

50代の方がこれから先の人生を見据えたとき、がん保険は準備しておくべき保障の一つと言えるでしょう。

そこで今回は、50代から加入するがん保険と題して、数あるがん保険の中から、50代におすすめの保険を5つ、厳選してご紹介します。さらに、50代でがんになった場合の治療費や、50代におすすめのがん保険を選ぶ際のポイントについての解説も。

がん保険への加入を検討している50代の方は、本特集を参考に、治療費や入院費・通院費等をしっかりカバーできる自分に合ったがん保険を見つけましょう。

50代でがんになった場合の治療費

50代でがんになった場合、実際どの程度の治療費がかかるものなのでしょうか?

がんの治療費を考える際は、がんによる手術や治療、通院等で医療費が高額になった場合に、自己負担額を抑えることができる高額療養制度について把握しておくことが大切です。

高額療養制度とは?

「高額療養制度」とは、家計に対する医療費の自己負担が大きくなりすぎないよう、1ヵ月間の医療費負担額の上限を上回った場合に、過払い分を返してもらうことができる公的医療保険制度のこと。

1ヵ月間の医療費負担額の上限は、被保険者の年齢や所得に応じて以下のように設定されています。

≪ 高額療養制度 1ヵ月間の医療費負担額の上限(※69歳以下の場合) ≫

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

年収約1,160万円~

|

252,600円+(医療費-842,000円)×1% |

年収約770万~約1,160万円

|

167,400円+(医療費-558,000円)×1% |

年収約370万~約770万円

|

80,100円+(医療費-267,000円)×1% |

~年収約370万円

|

57,600円 |

| 住民税非課税者 | 35,400円 |

例えば、年収が約370万~約770万円に該当する場合、ひと月の医療費負担額は約8万~9万円程度に抑えることが可能です。

ただし、高額療養制度は、保険適応される診療に対して支払った自己負担額のみ対象になります。入院中の食費や居住費、差額ベッド代、保険適用外の診療、先進医療にかかる費用などは、高額療養制度の対象外となる点には注意が必要です。

コラム 保険が適応されるがん治療とは?

がんの治療は、大きく「標準治療」「先進医療」「自由診療」の3つに分類され、このうち、「標準治療」のみ公的医療保険が適応されます。

「標準治療」とは、科学的な根拠が最も厚い治療法のこと。放射線治療、手術、抗がん剤・ホルモン剤治療が含まれます。それぞれの治療期間と治療費の目安は以下の通り。

≪ 標準治療の治療期間目安 ≫

| 治療期間 | |

|---|---|

| 放射線治療 | 1日~8週間程度 |

| 手術 | 1日程度 |

| 抗がん剤・ホルモン剤治療 | 術後…半年~1年/再発時…一生 |

ちなみに、2018年4月から、「標準治療」に該当する治療法を大幅に拡充。難易度の高い繊細な手術ができる手術支援ロボット「ダヴィンチ」を使った手術では、保険適応されるがんの種類が2つから9つに。また、副作用が少ないといわれる粒子線治療での前立腺がんの治療も保険適応となりました。

標準治療に該当する治療が拡大し、一部の先進医療も少ない自己負担で受けられるようになっている点は、押さえておきたいポイントといえるでしょう。

50代から加入するがん保険 選び方のポイント

本チャプターでは、50代から加入するがん保険を選ぶ際にチェックしておきたいポイントをご紹介します。

50代から加入するがん保険 選び方のポイントその

治療費・通院費の保障が手厚いがん保険を選ぶ

近年、がんの治療は医療の進歩によって、入院の平均日数が約20日まで減少しています。がんの状況や病院の治療方針によっては、入院の平均日数が10以内のというケースも。その一方で、通院治療は増加しているため、通院費をカバーできるがん保険を選ぶことが大切です。

また、抗がん剤・ホルモン剤による治療や、がんが再発した場合は、継続治療が必要になるため、がんとの闘いが長期化するケースがほとんど。通院費に加え、治療費の負担も大きくなります。

ちなみに、がん保険の中には、抗がん剤・ホルモン剤治療にかかる治療費をカバーしてくれる保険もありますがんによる様々なリスクに備えておきたいという方は、治療給付金が受け取れるがん保険に加入すると安心です。

50代から加入するがん保険 選び方のポイントその

先進医療・自由診療にかかる治療費をカバーできるがん保険を選ぶ

数あるがん保険の中には、保険適応外の「先進医療」や「自由診療」にかかる費用をカバーしてくれるものがあります。万一の場合、「最新の医療を少ない負担で受けたい」「幅広い治療の選択肢の中から自分に合ったものを受けたい」と考えている方は、先進医療・自由診療が主契約に含まれるか、特約で付帯させることができるがん保険を選ぶとよいでしょう。

コラム 先進医療と自由診療

いずれも保険適応外の治療となる先進医療と自由診療。ここでは、それぞれの違いについて、ご紹介します。

先進医療

「ゲノム医療」「ロボット支援手術」「陽子線・重粒子線治療」等の保険診療との併用を認められた最先端の治療のこと。保険適応外になるものが多く、治療費が高額になりやすい。

自由医療

先進医療以外の保険外診療のこと。保険診療との併用も認められておらず、医療費はすべて自己負担となるため、経済的な負担が大きい。

50代から加入するがん保険 おすすめ5選

本チャプターでは、50代からがん保険への加入を検討している方のために、おすすめできる商品を5つ厳選してご紹介します。各がん保険の保障内容や特徴をしっかりチェックし、万が一の場合に備えることができる自分に合ったがん保険を見つけましょう。

50代におすすめのがん保険 その

| 保険料 |

|

|---|---|

| 保障内容 |

診断確定

入院・手術・通院

先進医療・自由診療・治療

|

| 保険期間 | 5年(自動更新) |

| 加入年齢 | 満20歳~満74歳 |

| 払込回数・払込方法 | 〈払込回数〉月払い、年払い 〈払込方法〉口座振替、クレジット払い、コンビニ払い |

SBI損保のがん保険(自由診療タイプ)の特長

ネット専業の損害保険会社「SBI損保」が取り扱うがん保険。

「SBI損保のがん保険」の特徴は、リーズナブルな保険料を実現していることに加え、保障内容が充実している点。がんによる入院や手術、通院が必要になった場合、かかった治療費の全額がカバーされ(※通院の場合は5年間で最大1,000万円まで補償)、1日あたりの給付金額が決まっている日額給付型のがん保険と比較し、自己負担額を抑えることができる。また、先進医療や自由診療(※ただしSBI損保の支払基準を満たす診療に限る)による治療を受けた場合でも全額がカバーされ、高額ながん治療に備えられる点も嬉しい。

「SBI損保のがん保険(自由診療タイプ)」は、リーズナブルな保険料で、がんへの備えをしっかりとしておきたい50代の方にとって、加入を検討したいがん保険の一つと言えるだろう。

50代におすすめのがん保険 その

アクサダイレクト生命「アクサダイレクトのがん定期/がん終身」

| 保険料 |

がん定期 ※がん入院給付金:1日10,000円

がん終身 ※がん入院給付金:1日10,000円

|

|---|---|

| 保障内容 |

がん定期 診断確定

入院・手術・通院

先進医療・自由診療・治療

がん終身 診断確定

入院・手術・通院

先進医療・自由診療・治療

その他

|

| 保険期間 |

がん定期 10年(自動更新) がん終身 終身 |

| 加入年齢 |

がん定期

がん終身 |

| 払込回数・払込方法 | 〈払込回数〉月払い 〈払込方法〉口座振替、クレジット払い |

アクサダイレクトのがん定期/がん終身の特長

ネット専業の生命保険会社「アクサダイレクト生命」が販売するがん保険。10年定期型の「アクサダイレクト生命のがん定期」、終身型の「アクサダイレクト生命のがん終身」の2種類がある。

「アクサダイレクト生命のがん定期/がん終身」の特徴は、割安な保険料を実現している点。主契約のみ(※がん入院給付金日額10,000円)で加入した場合、定期型は、50歳男性が月額1,780円(※定期型の場合、女性の加入年齢は満49歳まで)、終身型は、50歳男性が月額3,860円、50歳女性が月額2,450円と他のがん保険と比較しても、トップクラスの安さを誇っている。

また、先進医療をカバーする「がん先進医療特約」や、女性特有のがんを手厚くカバーする「女性がん入院特約」、3年間がんにならなかった場合に5万円または10万円の祝い金がもらえる「がん無事故給付特約」等の特約を付帯できる点も魅力。

50代におすすめのがん保険 その

| 保険料 |

※50万円コース・充実タイプ(TEプラン)

|

|---|---|

| 保障内容 ※50万円コース・充実タイプ(TEプラン)の場合 |

診断確定

入院・手術・通院

先進医療・自由診療・治療

|

| 保険期間 | 終身 |

| 加入年齢 | 満18歳~満80歳 |

| 払込回数・払込方法 | 〈払込回数〉月払い 〈払込方法〉口座振替、クレジット払い |

ガン保険 ガードエックスの特長

外資系大手保険会社「メットライフ生命」が取り扱うがん保険。約2,000名のがん経験者とその家族の声から生まれたがん保険であり、保障の充実度から、利用者からの高い評価を獲得している。

「ガン保険 ガードエックス」では、入院・通院に関わらず、公的医療保険制度の給付対象となる所定の三大治療(手術、放射線治療、抗がん剤治療)のいずれか一つでも治療を受けた場合等に、「がん治療給付金」を一括で受け取ることが可能。また、給付対象外となるケースが多い「上皮内新生物」の場合でも、半分を受け取ることができる。

さらに、がんと診断された場合、以後の保険料を支払う必要がない点(※ただし上皮内新生物の場合は対象外)や、所定のホルモン剤治療を開始した場合に1回10万円(※通算10回まで) の「ホルモン剤治療給付金」が受け取れる点もチェックしておきたい。

「ガン保険 ガードエックス」は、がん治療をしっかりサポートしてくれる保険への加入を検討している50代におすすめといえるだろう。

50代におすすめのがん保険 その

| 保険料 |

※基準給付月額:20万円

|

|---|---|

| 保障内容 |

診断確定

入院・手術・通院

先進医療・自由診療・治療

その他

|

| 保険期間 | 10年、終身払、55歳払済、60歳払済、65歳払済、70歳払済、75歳払済、80歳払済(最低保険料払込期間10年) |

| 加入年齢 | 満6歳~満80歳 ※インターネット経由での申し込みは満20歳から可能 |

| 払込回数・払込方法 | 〈払込回数〉月払い、年払い 〈払込方法〉口座振替、クレジット払い |

終身ガン治療保険プレミアムDXの特長

スイス資本の大手金融グループ「チューリッヒ生命」が取り扱うがん保険。

「終身ガン治療保険プレミアムDX」の特徴は、放射線治療や抗がん剤、自由診療抗がん剤といった治療にかかる費用を主契約でサポートしてくれる点。なかでも、「自由診療」にかかる給付金(自由診療抗がん剤・自由診療ホルモン剤治療給付金)は、他の治療給付金額(月額)の2倍に設定されているため、欧米で承認された薬剤など、いち早く新しい抗がん剤を使うことができる。がん治療の選択肢を広げられる点は、「終身ガン治療保険プレミアムDX」の大きな魅力といえるだろう。

また、がんと診断された場合に一括で給付される「がん診断特約」や、がんに伴う体と心の痛み、つらさを和らげることを目的とした「緩和ケア」の費用をカバーする「がん緩和療養特約」等の特約を付帯することもできる。

その他にも、契約者向けに各施設・サービスが会員優待価格で利用できる「チューリッヒ生命 Club off」や、健康・病気に関する悩みをサポートしてくれる「メディカルサポート」等、付帯サービスが充実している点も魅力。

50代におすすめのがん保険 その

| 保険料 |

※基本プラン、基本給付月額:1万円、保険料払込期間:終身払い

|

|---|---|

| 保障内容 ※基本プラン、基本給付月額:1万円、保険料払込期間:終身払いの場合 |

診断確定

入院・手術・通院

先進医療・自由診療・治療

|

| 保険期間 | 終身 |

| 加入年齢 | 0歳~75歳 |

| 払込回数・払込方法 | 〈払込回数〉月払い、半年払い、年払い 〈払込方法〉口座振替、クレジット払い |

がん保険Believe(ビリーブ)の特長

オリックス生命が取り扱うがん保険。

「がん保険Believe(ビリーブ)」の特徴は、治療開始時から手厚い保障が受けられる点。初めてがんと診断確定された場合は「がん初回診断一時金」、がんの治療を目的とした入院を開始した場合には「がん治療給付金」が給付され、治療開始時における負担を軽減することができる。さらに、がんで10日以上の継続入院後に退院した場合、何度でも「がん退院一時金」を受け取ることが可能。

また、先進医療にかかる技術料と同額(※通算2,000万円まで)の費用をカバーする「がん先進医療特約」を付帯できる点もチェックしておきたい。

がんによる通院時の保障が弱い点には注意が必要だが、治療・入院開始時の一時金で、通院にかかる費用をある程度カバーすることが可能。保障内容のバランスも良いので、50代からがん保険への加入を検討する際は、ぜひ候補に入れておくと良いだろう。

50代から加入するがん保険~まとめ~

50代から加入を検討する際に、おすすめできるがん保険をご紹介した今回の特集はいかがでしたでしょうか?

50代は住宅ローンの支払いや、子供の教育費等、何かと出費が多い時期であり、がんの罹患リスクも徐々に高まってくるため、万が一の場合に備え、がん保険に加入しておくことが、一定のリスクヘッジになることは間違いありません。

がん保険を選ぶ際は、保険料だけではなく、具体的な保障内容、各保険の特徴を比較し、がんになってしまった場合の治療費をしっかりカバーできる保険を選ぶことが大切です。

がん保険への加入を検討している50代の方は、本特集を参考に、自分に合ったがん保険を見つけ、家族と自分自身を守りましょう。