生命保険の仕組み

みなさんは生命保険にどのようなイメージを抱いていますか?

「保障・特約が多くて難しそう」「専門用語が多い」などなど、どちらかというとハードルが高いイメージを持つ人が多いかと思います。

そこで、今回は生命保険の仕組みについて、初心者の方にも理解しやすいように一から解説。さらに、大手保険会社の実際の商品を例に出して、その仕組みについても分析していきます。

それでは、生命保険とはいったいどのような保険なのか、意外と多くの人が誤解しているポイントも含め、しっかり確認していきましょう。

生命保険の仕組み~そもそも生命保険って何を保障するの?~

生命保険とは、自分が死亡した後、残された家族にお金が払われる※1保険のこと。原則として死亡しないと保険金が支払われない※2ため、自分のためではなく、残された家族のために加入することが前提です。

生命保険に加入するタイミングとして多いのが子供の誕生。一家の収入を担う夫・妻が死亡し、子供の教育費や生活費が足りなくなってしまったというケースを回避するために、生命保険を利用します。

逆に言えば、自分が死んだ後、金銭的に困窮する家族がいない場合や、借入金等がなく、家族に迷惑をかけることがないのであれば、生命保険は必要ありません。また、子供の成長とともに、将来必要な教育費が減少することで、生命保険で補うべき金額も減少していきます。

ちなみに、「生命保険で入院・手術を保障できるのでは?」と思われた方もいるかと思いますが、本来生命保険には医療費を保障する機能はありません。入院・手術の保険は「医療保険」と呼ばれ、生命保険とは別のもの。大手保険会社ではしばしばこの2つをセットにして、1つの保険として売り出しているため、「生命保険で死亡も入院・手術も保障できる」というイメージがついてしまっているというのが現状です。

まず、生命保険とは「自分が死亡したとき、家族に保険金が払われる」シンプルな仕組みだという点を認識しておきましょう。

まとめ:「生命保険」は自分に万一のことがあった際、残される家族のために入るもの

※1 正確には、保険金の受取人として指定した人なら誰でもOK

※2 リビングニーズ特約が付帯する保険は、余命6カ月と宣告された場合、保険金の一部を事前に受け取ることができます

生命保険の仕組み~終身保険と定期保険~

実際に保険会社のホームページを見てみると、「生命保険」という言葉はあまり見られず、代わりに「終身保険」「定期保険」という言葉が目を引きます。

これは実は2つとも生命保険のこと。生命保険は保障期間・貯蓄性により、終身保険、定期保険という2つの種類にわけられます。

このチャプターでは、それぞれの仕組みと特徴をイラストで見ていきましょう。

| 終身保険 |

|---|

|

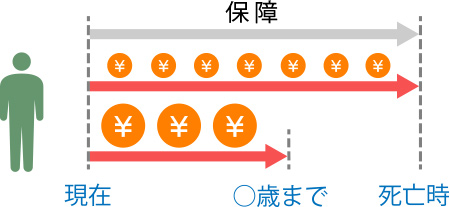

①一生涯保障&払い込み期間を選択可 終身保険の保障は一生涯。90歳で寿命を迎えたとしても保険金が支払われます。 |

|

②解約するとお金が返ってくる 解約をすると戻ってくるお金のことを「解約返戻金」と呼びます。終身保険の多くは解約すると解約返戻金をもらうことができる「低解約返戻金型」。解約返戻金の金額は契約期間によって変動し、払込が終了するタイミングで解約すると、保険料を上回る金額が戻ります。 |

|

③保険料が一定 終身保険の保険料は、加入時のまま変動しません。20代のときに加入した場合、その保険料が、40代、50代でも適用されます。 |

|

④保険料が高い 保障期間が長い分、終身保険の保険料は高額です。次に紹介する定期保険と比較すると、同じ保障内容でも保険料は高く設定されています。 |

|

まとめ:終身保険は一生保障。解約するとお金が戻ってくるが、保険料が高い。 |

| 定期保険 |

|---|

|

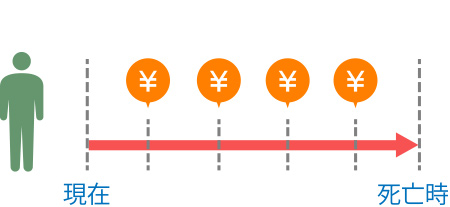

①一定期間だけ保障 定期保険の保障は10年、20年など一定期間のみ。保障を伸ばしたい場合は、契約の更新が必要です。 |

|

②解約してもお金はほぼ返らない 定期保険を解約しても、解約返戻金はほぼありません。保険料は原則として掛け捨てです。 |

|

③更新すると保険料は上がる 同じ保障内容のまま契約を更新すると、保険料が値上げされます。同じ保険料を保つためには、保障内容を見直す必要があります。 |

|

④保険料が安い 終身保険と比較すると定期保険の保険料は割安に設定されています。同じ保障内容で、毎月の保険料が半分以下になることも。 |

|

まとめ:定期保険は一定期間だけ保障。保険料が安い。 |

この2つを比較すると、「保険料が高くてもお金が戻ってくる終身保険の方が良い」と思われる方もいるかも知れません。

しかし、一概に終身保険がいいというわけではなく、終身保険にもいくつか欠点があります。

1つ目は、子供の教育費・家族の生活費を終身保険で保障しようと思うと、毎月高額な保険料を支払わなければいけない点。例えば、生まれたばかりの子供のために教育費1,000万円を保障しようと思えば、終身保険の保険料は月額約2~3万円(60歳に払い込みを完了する場合)になることも珍しくありません。

たとえ万一のことがなかった場合、将来帰ってくるお金だとしても、子育てで出費がかさむ時期に高額な保険料を払い続けるのは、家計の大きな負担。死亡時の保障を目的に終身保険を利用すると、高額な保険料がネックとなります。

2つ目の欠点は、途中で解約をしてしまうと、解約返戻金が保険料を大幅に下回ってしまう点。貯蓄目的で加入する場合、数十年に渡って解約返戻金が保険料を割り込む点も終身保険のリスクと言えるでしょう。

生命保険の仕組み~保険商品のカラクリ~

ここまで勉強すれば生命保険の仕組みは完璧!と言いたいところですが、これから生命保険を検討する方は、賢く生命保険を利用するため、保険会社が生命保険を売り出す仕組みについてもチェックしておきましょう。

1. 大手保険会社の販売方法

日本生命(ニッセイ)、第一生命など、大手保険会社は保険をセットで売り出します。例えば、ニッセイが「死亡や重い病気に備える」保険として売り出している「みらいのカタチ 継続サポート3大疾病保障保険付プラン」の例を見てみましょう。

7つの保険のうち、生命保険は終身と定期の2つ。青の保険は生命保険ではなく、入院・手術のための医療保険です。残りのピンクは、生命保険と医療保険の中間で「①保険期間中、○○な状態になったら本人に保険金、②保険期間中、死亡したら家族に保険金、③保険期間中、健康に過ごしたら掛け捨て」というやや複雑な保険。

保険料は30歳男性の場合月額約1万8,000円、45歳からは月額約4万4,000円とかなり高額な内容で、60歳まで支払った場合の合計金額は約1,100万円。そのうち払込完了時に戻るのは100万円程度と見られます。

この例を見てわかる通り、大手保険会社の保険はセットが基本。自分にとって必要な保障とその金額を曖昧にしたまま相談すると、必要のない保険まで加入してしまう可能性があります。

大手保険会社を利用する場合、まずは労働保険、健康保険、年金保険などの公的な保障を確認した上で、必要な保険を見極めましょう。

2. ネット生命保険の販売方法

大手保険会社がセット販売だとすると、ネット生命保険はバラ売り。最低限の保障がまず提示され、必要なものだけを付け加えていきます。また、契約者が自分で選べるよう、インターネット上で簡単に見積もりも可能です。

例えば、終身・定期保険を取り扱うネット生命保険「アクサダイレクト」を見てみましょう。まず自分で終身・定期保険のどちらかを選び、必要な保険金額を設定。さらに、保険期間・払込期間を選択すると、簡単に保険料が算出されます。

ネット生命保険には保険の販売員から話が聞けないというデメリットはありますが、無駄な保険を選ばなくても済むというメリットも。さらに、代理店と契約をしていない分、人件費・土地代が保険料に入っておらず、同じ保障内容でも、大手保険会社より割安です。

保険比較編集部でオススメをしているのはネット生命保険の活用。保険料が割安で、無駄な保険に入る可能性が低いためです。安心感・安定性を重視して大手保険会社を選択するのも良いですが、無駄な出費を避けるためにも、見積もりを比較検討するように心がけましょう。

こちらも要チェック!

生命保険比較&ランキング

利用者の口コミ50件以上!良い口コミ、悪い口コミの両方を掲載しています。同じ保障でも、保険料が安い保険会社は?

リスクに備えるための保険といっても、その支払いで家計が圧迫されれば本末転倒。

生命保険の仕組みを理解して、賢く保険に入りましょう!