保険に入らない夫への対処法は?万一のリスクに備えるための伝え方

公開日:

目次

意外に多い「保険に入らない夫」 万一のときにリスクは?

生命保険や医療保険など、万一のために保険を頼りにしている方は多いでしょう。

しかし、生命保険が想定するのは、自分や家族の「死亡」「病気」「事故」といった非常にデリケートな問題です。

また、これらのリスクに備えるには、民間の保険だけではなく、公的な保障制度や現在の貯金額、将来のライフプランなど、生活全般を広範囲に考える必要があります。

そのため、「自分の死を具体的にイメージしたくない」「保険について調べるのが面倒くさい」などの理由から、保険が嫌い、という方も決して少なくありません。

ただし、相手が保険について考えたくない気持ちは理解できても、「本当に保険に入らないで大丈夫?」と不安に思う方も多いはず。

特に、夫が家計の主な収入を担っている場合、どれだけ話し合っても保険に入らない夫について、妻が悩むケースが見られます。また保険はデリケートな問題だけに、ときには感情的な議論に発展する場合も少なくありません。

そこで今回は、「保険に入らない夫への対処法」をテーマに、保険嫌いの人の内面をイメージしながら、死亡保障の考え方、不必要に保険をかけすぎないための工夫などを見ていきます。

保険に入らない夫の心理とは?

日本人の生命保険加入率は、男性が81.1%、女性が82.9%と非常に高く、8割以上の方がなんらかの生命保険を契約しています※。

参考:生命保険文化センター「生活保障に関する調査」/令和元年度

「保険に入ることが普通」という空気感だからこそ、保険に入らない夫が目立って見える一面もあると言えるかもしれません。

それでは、保険に入ろうとしない夫の心理とは、どのようなものなのでしょうか?ここでは、おもに3つの側面からアプローチし、次の項からは1~3それぞれの心理別に対処法を見ていきます。

- 保険に入らない夫のおもな心理

-

1.感情面 … 自分だけが加入することに抵抗がある。妻や子どもが自分の死について考えるのが不愉快。

-

2.金銭面 … 保険料がムダに思える。保険は保険会社の利益分が大きく、貯金のほうが信頼できると思う。

-

3.知識面 … 保険は複雑でしくみがわからない。保険に入らない場合のリスクが具体的にイメージできない。

保険に入らない夫への対処法 その1収入に合わせて夫婦それぞれが保険に加入する

なぜ自分だけが保険に入らされるのか、という不公平感や、妻が自分の死を想定しているのが嫌だ、という感情面での抵抗が強い場合は、「夫婦平等」をキーワードとしてみましょう。 自分(妻)も保険に入るので、それぞれの家計負担に応じて夫にも入ってほしい、と説得してみるのも良いでしょう。

実際に、共働き家庭で妻も家計の一部を担っている場合は、妻の死亡保障もないがしろにできません。

妻が亡くなった場合、国民年金から支給される遺族基礎年金は、子どもがいない夫には支払われず、遺族厚生年金も夫が55歳以上の場合のみ対象(実際の支給開始は60歳から)となります。

特に遺族厚生年金は、夫を亡くした妻には無条件で支給されるのに対して、妻が亡くなった場合、夫のほうには年齢制限という制約があるのです。(子どもがいる場合=遺族基礎年金の受給資格を満たす場合は例外)

そのため、死亡保障は、夫婦それぞれの収入に合わせて保険金の割合を決めるのが、家計のリスク対策としてもおすすめです。

「できるだけ保険料を抑えたい」「死亡保障も医療保障も備えたい」という場合は、生活協同組合等が提供する共済を利用してみると良いでしょう。

共済は、運営する共済組合が非営利をモットーとしていることから掛金(保険料)は割安でコストパフォーマンスに優れています。

多くは、60~65歳前後から保障内容が縮小されていく、というデメリットはありますが、働き盛りの世代であれば少ない掛金で保障を準備することができ、おすすめです。

都道府県民共済(全国生活協同組合連合会)

全国生活協同組合連合会(全国生協連)が運営母体となり全国39の都道府県で展開する共済。毎年100万件以上の新規加入実績があり、延べ2,100万件の加入件数を誇る。

死亡保障と医療保障がセットになった「生命共済」総合保障型は、満18歳~満64歳が対象で、月掛金1,000円、2,000円、4,000円から選択できる。満65歳以降も80歳まで保障が継続するが、5歳きざみで保障内容が変化していくので注意したい。

毎年の決算後に剰余金が出た場合、支払った掛金の一部が割戻金として還元される。

加入には各都道府県の生活協同組合で申し込む。インターネット経由での手続きも可能。

あわせて読みたい

共済保険 比較・評判 生命、医療、がん他、手ごろな掛け金で手厚い保障が受けられる人気の共済保険を比較

生命保険の保険料を節約するポイントとは?共済と保険相談を活用した節約術 生命保険の見直しに役立つ必要保障額の考え方をチェック!

保険に入らない夫への対処法 その2貯金と保険の違いを説明し、割安な保険を選ぶ

保険料がもったいない、保険は割高、という金銭面の負担から、保険の加入に抵抗がある場合は、貯金でカバーできない部分を保険でまかなう方針であることを夫に説明すると良いでしょう。

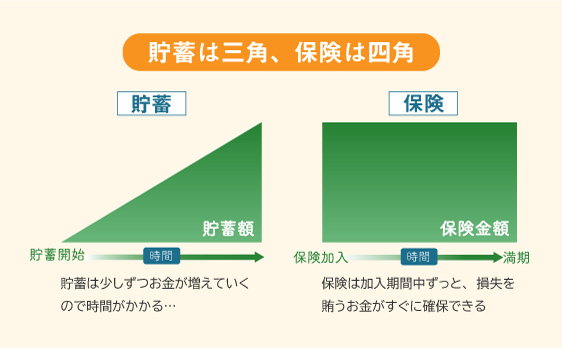

「貯金は三角形、保険は四角形」と言われるように、時間をかけて少しずつお金が増えていく貯金に対して、保険は契約が有効になった瞬間から保険期間中ずっと、万一の事態が起きれば所定の保険金を受け取れる点が大きな特徴です。

家計のセーフティネットとしては、貯金も保険と同じか、それ以上に重要となるため、保険に入るだけで貯金が不要となるわけではありません。

ただし、なにかあったときにすぐ一定額のお金が支払われる安心感は、保険ならではのもの。特に、貯金が少ない時期(結婚したばかり、子どもがまだ小さい、住宅購入や引っ越しなどで現金が減ったetc.)は、保険の「即効性」が生きてくる場面です。

「十分な貯金ができるまで」「子どもが成人するまで」のように期間を区切るなどして、家計のリスクが大きい間だけでも、死亡保障を手厚くしておきたい旨を夫に説明すると良いでしょう。

なお、ひとくちに生命保険といっても、一定期間の死亡・高度障害のみを保障するタイプの生命保険(定期保険)は、終身保険と比較すると保険料が割安です。

インターネットから加入できるタイプは、保険会社の運営コストが低く抑えられるぶん、より保険料が安くなっているので、チェックしてみましょう。

アクサダイレクト生命『アクサダイレクトの定期保険2』

インターネットをおもな販売チャネルとするネット生保「アクサダイレクト生命」の定期型、掛け捨てタイプの生命保険。保障内容は死亡・高度障害保障のみで、シンプルな保障内容と手頃な保険料が特徴。

保険期間は10年間、または満了時期を55歳から70歳まで5歳きざみで設定することができる。余命6か月以内と診断された場合に保険金額の一部(または全額)が支給される「リビング・ニーズ特約」が無料付帯。医師によるセカンドオピニオンや専門臨床医の紹介を受けることができる「メディカルコンサルテーション」などの契約者向け医療サービスも付帯している。

アクサダイレクト生命『アクサダイレクトの定期保険2』公式サイトへ行く

あわせて読みたい

共済保険 比較・評判 加入者の口コミや保障の内容、保険料など、生命保険選びに役立つ情報をピックアップ

学資保険 比較 人気の学資保険の本当の評判は?貯蓄性の高い学資保険をしっかり活用しよう!

保険に入らない夫への対処法 その3子どもが成人するまでのマネープランを立ててみる

保険は複雑でわかりにくい、入らないからといってどんな問題が起こるかわからない、という知識面から保険に抵抗がある場合は、一度、家族全員(特に子どもが成人するまで)のマネープランを立ててみることをおすすめします。

ポイントは、なにも起きなかった場合と夫に万一があった場合の2パターン(できれば両親それぞれに万一があった場合の3パターン)を想定すること。

毎月の生活費や子どもの養育費・進学費といった「これから必要になるお金」に加えて、老齢年金や遺族年金などの公的保障や、現時点から将来までに貯められるお金(貯金)、家族が働くことで得られる収入といった「入ってくるお金」もシミュレーションすることで、現在から将来までの家計をある程度、具体化することができます。

子どもの成長を中心に、お金の部分から家族の将来にアプローチをしていくことで、保険に入らない場合の具体的な状況をあぶり出すことができ、「夫の死亡」という一面的なものの見方から離れて家計全体のリスクをチェックできます。

マネープランを立てることは自分たちでもできますが、公的保障の試算など、やや手間がかかる部分もあるため、ファイナンシャルプランナーのような専門家に相談しても良いでしょう。

複数の保険会社の保険商品を扱う乗合代理店では、保険の専門知識を持つファイナンシャルプランナーが利用者のニーズに合わせてマネープランや家計チェック、保険商品の提案などを行うサービスを提供していますので、利用してみるのもひとつの方法です。

ほけんのぜんぶオンライン保険相談

株式会社ほけんのぜんぶが提供する無料の保険相談サービス。利用者のニーズにあわせて保険の見直しや家計のチェック、住宅ローン・老後の資金計画など、お金の悩みを相談できる。

お金と保険の専門知識をもつFP(ファイナンシャルプランナー)が相談に対応するため、家族の必要保障額のシミュレーションやライフプランニングについても相談できる。

PCやスマートフォンからオンラインで相談可能。現在実施中のキャンペーンではWEB面談の申し込み&相談後に好きなギフトを1つもらえる。

保険に入らない夫には相手の考えも尊重しつつ必要性をしっかり説こう

保険に不信感を持っていること自体は、人それぞれの考え方であり、非難するようなことではありません。

ただし、夫が保険に入らないことで、妻のほうに不安がある場合や、家計にリスクがある場合は、夫婦での話し合いに加え、「不安」や「リスク」の正体を二人で具体的に洗い出していくことをおすすめします。

今回ご紹介した夫が保険に入らない場合の対処法も参考に、ファイナンシャルプランナーなどのプロの手も借りつつ、ご自身やご家族のお金のリスクを軽減する生命保険を上手に選びましょう!